Alcuni dati, per comprendere:

– i ragazzi nati in Italia nel 2007 hanno il 50% di

probabilità di arrivare a 104 anni. L’Italia è il paese più longevo d’Europa;

– il 40% della ricchezza privata è concentrata nel 10% della

popolazione italiana ed è quasi tutta detenuta da persone anziane;

– quasi due terzi della ricchezza nazionale è immobilizzata

in residenze domestiche;

– il reddito medio degli italiani non cresce da quasi 20 anni;

– nel 2050 il numero di pensionati sarà superiore a quello

dei lavoratori;

– nel 2018 abbiamo avuto in Italia il peggior calo

demografico degli ultimi 100 anni.

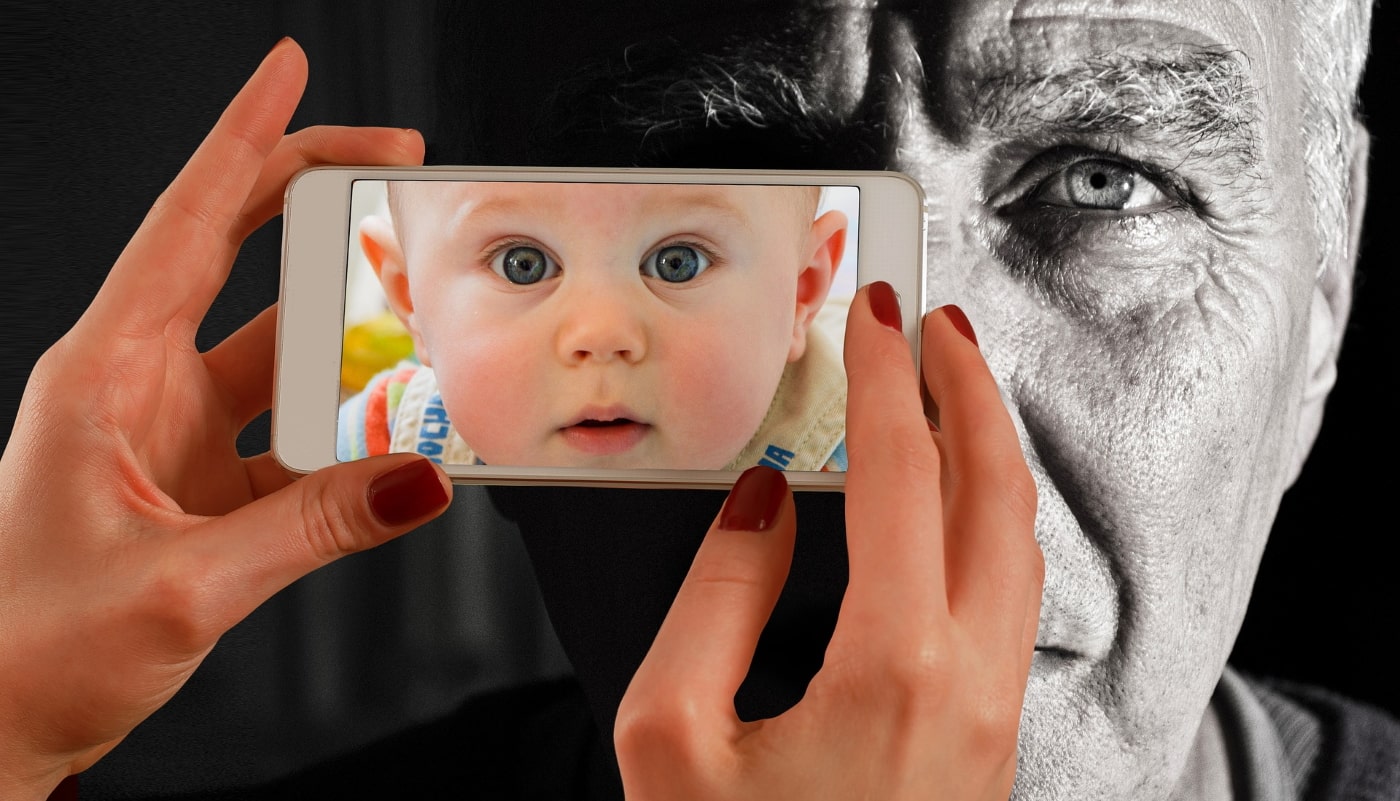

Da un lato la terza età si presenta come un tempo da vivere con consapevolezza, buona salute e nuovi stimoli: ci sono persone che iniziano a viaggiare a 65 anni, che progettano l’acquisto di una barca a 70 anni e c’è persino chi si lancia da un paracadute a 90.

D’altro canto l’allungamento della vita potrebbe comportare periodi più lunghi di non autosufficienza, così come ci si potrebbe trovare a dover ancora sostenere i figli che non hanno raggiunto l’indipendenza economica.

In entrambe le situazioni longevità significa più anni senza lavorare e con risparmi che potrebbero non essere sufficienti a mantenere un tenore di vita adeguato.

Ecco che i mutamenti demografici impongono un restyling della pianificazione finanziaria.

Risparmiare durante la fase produttiva diventa una necessità. Pianificare attentamente la fase di accumulo, ma anche la fase di decumulo, è essenziale.

Ripensare il concetto di pensione, è fondamentale. Soprattutto è importante oggi prendere consapevolezza che troppo spesso si fanno scelte di investimento miopi, influenzate dalla paura di essere colpiti nella ricchezza faticosamente accumulata. Così si preferisce l’immobile perché è tangibile o la liquidità perché si crede che non cali.

Per non pagare in futuro gli errori di investimento occorre guardare più lontano, allungare l’orizzonte temporale.

Si pensi ad esempio che lo stock di immobili già presente è destinato a perdere valore con il decremento della natalità. Inoltre i giovani, essendo in numero sempre più ristretto, si troveranno ad ereditare un patrimonio significativo sia finanziario che immobiliare, avendo però redditi e pensioni inferiori ai lori padri e nonni.

Si pone quindi altresì un problema successorio di fiscalità che va anche gestito con la pianificazione di una integrazione del reddito.

Per semplificare questa complessità è indispensabile scegliere una consulenza finanziaria e patrimoniale di qualità che fornisca indicazioni adeguate di risparmio, investimento e protezione rispetto a esigenze e obiettivi personali.

Perché anche piccole perdite di efficienza possono comportare grandi perdite di beneficio.

ISCRIVITI

ALLA NOSTRA NEWSLETTER